O Imposto Profissional incide sobre os rendimentos do trabalho auferidos na RAEM, em dinheiro ou em espécie, de natureza contratual ou não, fixos ou variáveis, seja qual for a sua proveniência ou local, moeda e forma estipulada para o seu cálculo e pagamento.

Classificação dos contribuintes do Imposto Profissional

Os contribuintes do Imposto Profissional dividem-se em dois tipos, trabalhadores por conta de outrem ou trabalhadores por conta própria, e são designados respectivamente por, contribuintes do 1.º grupo e contribuintes do 2.º grupo:

- 1.º grupo: as pessoas que exerçam qualquer actividade na RAEM, por conta de outrem, quer como assalariados quer como empregados;

- 2.º grupo: as pessoas que exerçam na RAEM, por conta própria, qualquer das actividades constantes da Tabela das Profissões Liberais e Técnicas, anexa a este regulamento.

Taxa e forma de cálculo do imposto

O Imposto Profissional da RAEM é calculado de forma progressiva, com base no rendimento global dos contribuintes, deduzindo-lhe a eventual matéria não colectável e o limite de isenção legal. Os contribuintes ou os empregadores podem descarregar a simulação do cálculo do Imposto Profissional [link da simulação do cálculo] e introduzir o valor do rendimento do trabalho, e outros, para calcular o valor mensal de retenção da fonte ou o valor anual do imposto devido.

Os trabalhadores com idade superior a 65 anos e os portadores de deficiência podem gozar de um maior limite de isenção.

Responsabilidade e deveres

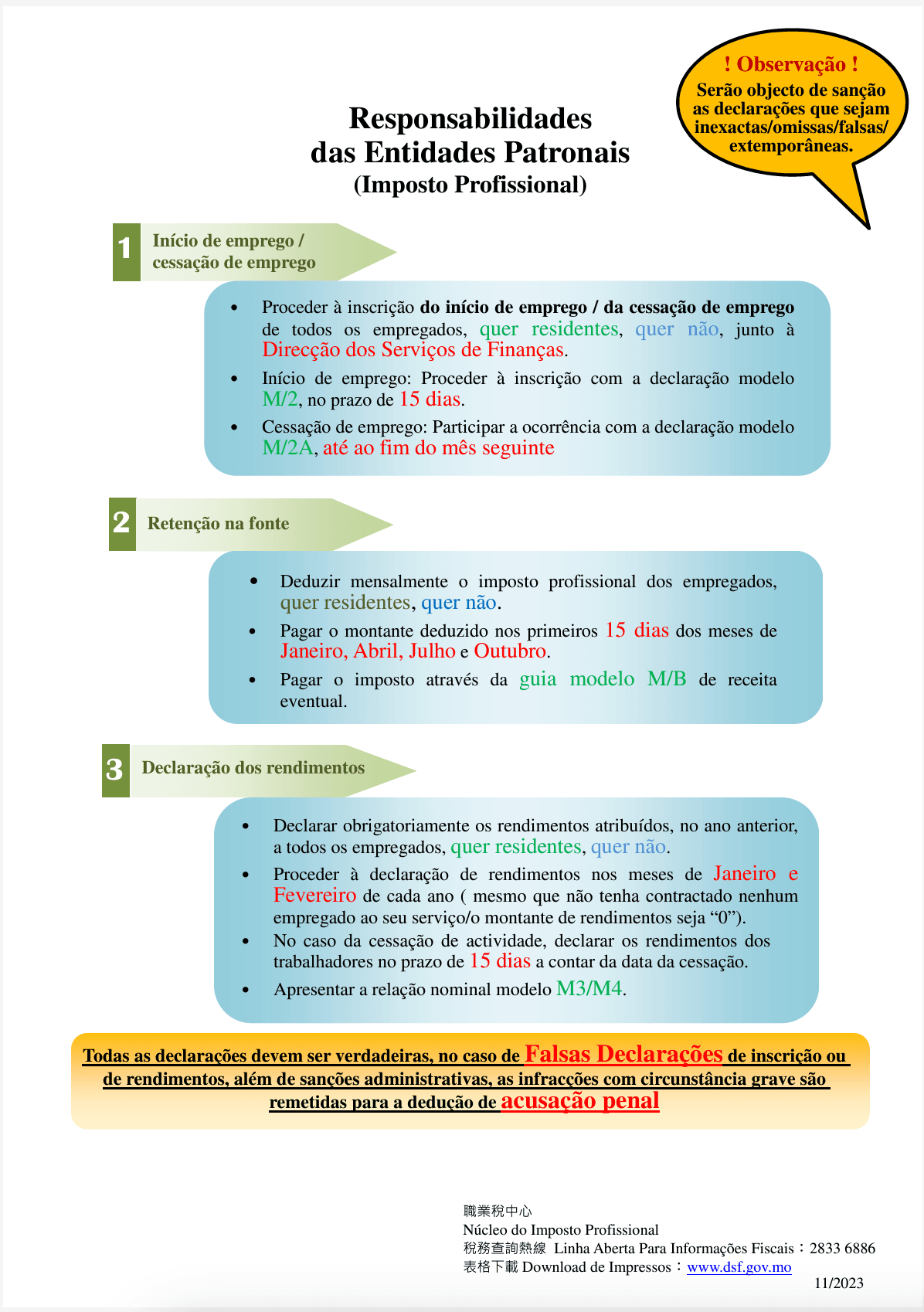

Empregadores:

- No prazo de 15 dias após a sua contratação, devem declarar o início do emprego dos respectivos trabalhadores junto destes Serviços, mediante a entrega do “Boletim de Inscrição M/2”;

- Até ao final do mês seguinte após a cessação do emprego dos trabalhadores devem participar a referida ocorrência junto destes Serviços, mediante a entrega da “Declaração da Cessação do Emprego M/2A” ;

- Os empregadores têm a responsabilidade de deduzir mensalmente o respectivo imposto aos trabalhadores cujo rendimento exceda o limite de isenção, e entregar as importâncias deduzidas à Direcção dos Serviços de Finanças, nos meses de Janeiro, Abril, Julho e Outubro de cada ano;

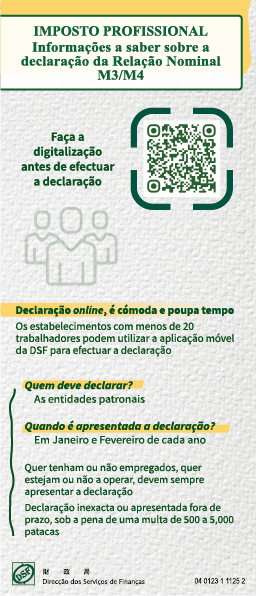

- Os empregadores, nos meses de Janeiro e Fevereiro de cada ano, devem declarar todos os rendimentos obtidos pelos seus trabalhadores no ano anterior, mediante a entrega da “Relação Nominal – Empregados/Assalariados M3/M4”.

Informações a saber sobre a declaração de Relação